随着2022年上半年的结束,比特币已经锁定了历史上最差的月度价格表现之一。在过去的30天里,价格下跌了37.9%,仅次于2011年的熊市,成为历史上最糟糕的月份之一。就糟糕的程度而言,2011年比特币的价格低于10美元。

本周比特币价格盘整,消化了当月的损失,并维持在2017年2万美元的历史高点附近的稳定交易区间。市场以21,471美元的高位开盘,随后跌至周中的短暂低点18,741美元,然后反弹收于19,139美元。

由于美国6月份通胀预期仍居高不下,乌云笼罩,潜在的经济持续衰退,市场仍处于高度避险状态。这在比特币的链上表现和活跃度中很明显,最近几周比特币的链上活跃略有减弱。随着网络活跃现在处于与2018年和2019年最严重的熊市阶段相吻合的水平,似乎已经发生了对市场旅游近乎彻底清除的情况。

然而,现有的活跃似乎与高信念积累和自我托管的坚定趋势一致。交易所的余额正在以历史上的高水平流失,而散户和鲸鱼的余额正在显著增加。

面对如此复杂,可以说是分歧的市场力量,在本期中,我们将尝试确定比特币链上表现和供应分配中出现的关键趋势。

比特币旅游的终结

比特币分析中最基本的概念之一是对链上活动的评估。这个概念是识别用户群中的相对优势或劣势,尤其是识别宏观网络特征的变化。

高活跃度通常是新需求涌入、投机增加的代名词,通常与牛市有关(如下图绿色所示)。

低活跃度通常是需求大幅减少和市场游客兴趣减弱的代名词,是熊市的典型特征(如下图红色所示)。

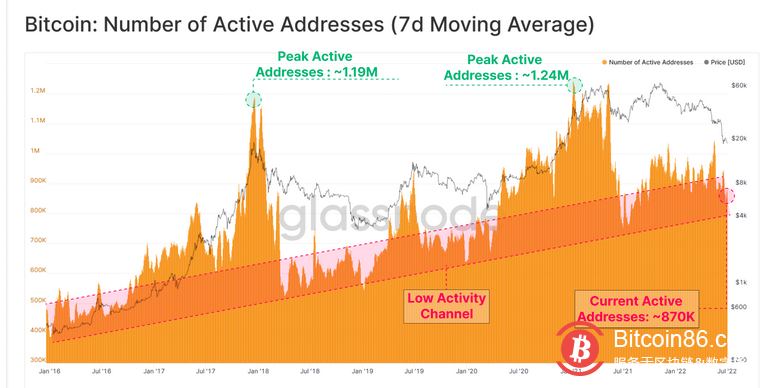

正如我们即将探讨的那样,几乎整套链上活跃指标都表明网络用户的数量和活跃程度正在接近历史上最深的熊市区域。比特币网络正在接近一种状态,几乎所有的投机实体和市场游客都被完全清除出资产。

例如,活跃地址从11月的每天超过100万下降到今天的87万/天,下降了13%。这表明新用户几乎没有增长,甚至很难留住现有用户。

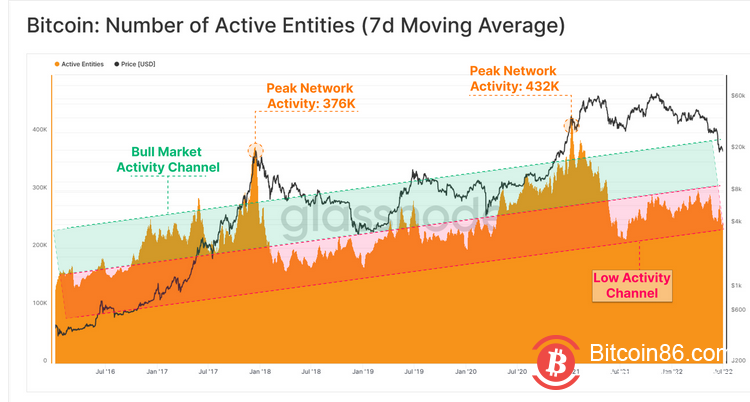

该指标的更高级版本是活跃实体的数量,它受益于我们的聚类算法。这些方法整理多个地址,并将它们分配给链上实体,从而更准确、更清晰地反映可能更活跃的用户群。

由于参与者推测价格会进一步上涨,活跃实体在2021年11月ATH(历史最高价)之后确实经历了显著上涨。然而,这种预期已经消散,现在已经确立了普遍的下降趋势。每天大约有12.4万个活跃实体,在熊市典型的低活跃通道的下端徘徊(以红色显示)。

在该指标中,HODLers的保留更为明显,因为活跃实体通常呈横向趋势,表明用户的基本负荷稳定。

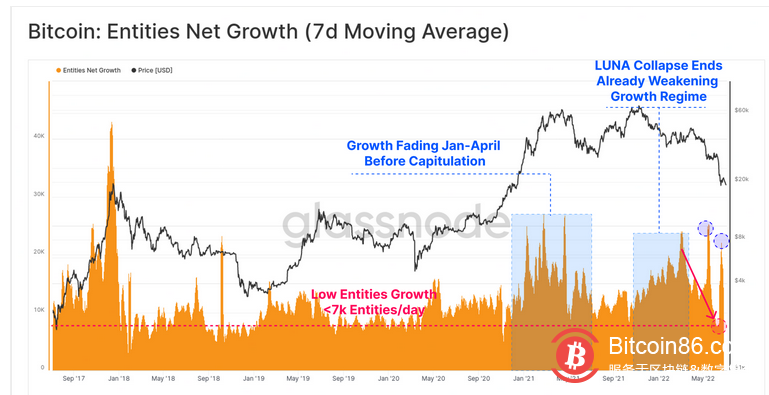

通过实体净增长的崩溃可以清楚地观察到参与者的投降,这显示了新实体和离开链上实体之间的区别。除了LUNA崩盘期间的两次大幅飙升和6月下旬的抛售外,整体增长率至少可以说是乏善可陈。

最近,用户群的增长率已经骤降到每天约7000个净新实体,这与2018年和2019年最糟糕的熊市水平期间的低点相似。

HODLer基本负荷

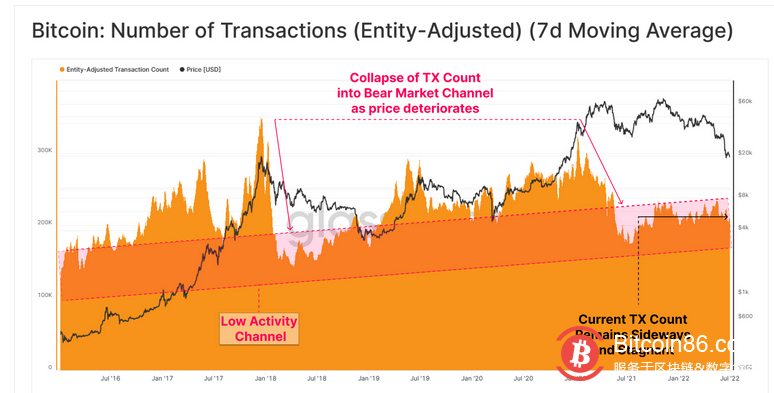

结算的交易数量进一步揭示了任何一天对区块空间和网络利用率的需求。评估交易数量比活跃地址/实体要细微一些,原因有二。

可用区块空间的限制对交易容量造成了限制,费用就是拧开放气阀(非常低,表明几乎没有可观察到的拥塞)。

交易技术的效率不断提高,如分批交易和SegWit,这两种技术在2020年都有大规模的采用。

在2018年1月和2021年5月,交易数量的急剧下降标志着牛市的结束。经过几个月的复苏,可以看到交易需求在整个熊市主体中呈横向移动。这既表明新进入的需求停滞,也表明用户(HODLers)的基本负载可能保留。

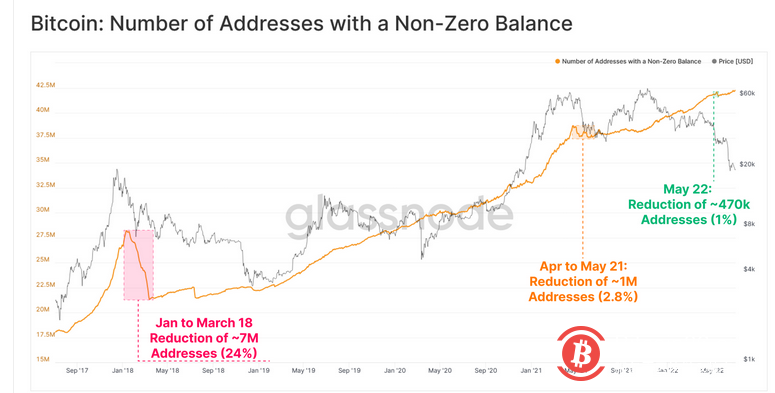

为了强化这一点,余额非零的地址数量继续增加,达到4220万的新ATH,并且受最近投降的影响很小。

在重大抛售事件和早期熊市期间,随着投资者投降并花光一切,比特币网络经常会看到钱包被大量清洗。

2018年1月至3月减少700万个地址,引发了熊市,相当于总地址数量的24.4%。这仍然是有史以来的最大降幅。

与2018年相比,2021年4月至5月,在矿工大迁移期间,100万个非零地址崩溃,减少了2.8%,反应相当温和。

尽管价格暴跌更厉害,但2022年5月只删除了43万个地址,减少了1%,并且比4月至5月21日严重得多。

2018年后,可以看到非零地址投降的严重程度有所降低,这表明普通比特币参与者的决心水平越来越高。

链上活跃仍然严重低迷,并且处于熊市区域。在过去的12个月里,几乎所有的边际买家和卖家似乎最终都投降,并从网络中清除了。这只留下了一批具有高度决心的HODLers。比特币的需求方几乎没有增援,因此价格正在调整,直到这些HODLers能够设定底线。

交易所分歧

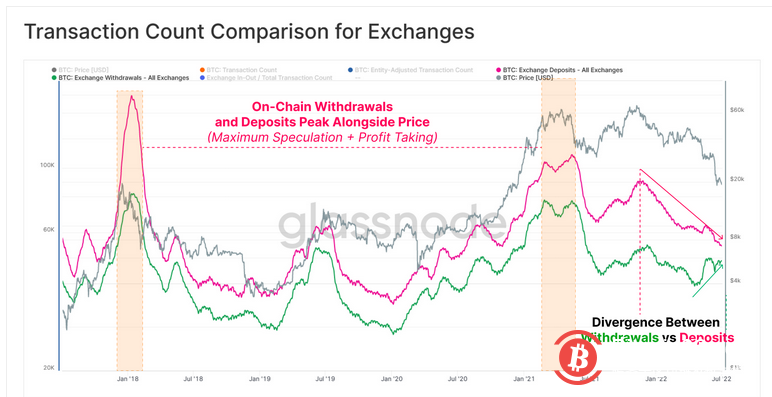

交易所仍然是比特币市场基础设施的核心,每天有数亿至数十亿美元的比特币价值在链上流动。外交易所的存款和提款数量,往往表现出与现货价格的高度敏感性和相关性。

一般而言,存款和取款数量均随价格走势,在牛市顶部达到顶峰,此时投机性需求的流入量最大。相对于存款(粉红色),取款(绿色)的数量往往较少。这是由于交易所在一次交易中处理多个客户的提款,而存款则是单独处理。

最近几周,人们重新开始关注区块链资产的自我托管,一些借贷服务暂停了用户的存取款。也许是为了应对这一不幸事件,我们目前看到交易所提款量增加,而存款量继续下降。

这在历史上是不常见的,在过去5年中几乎没有类似的例子。

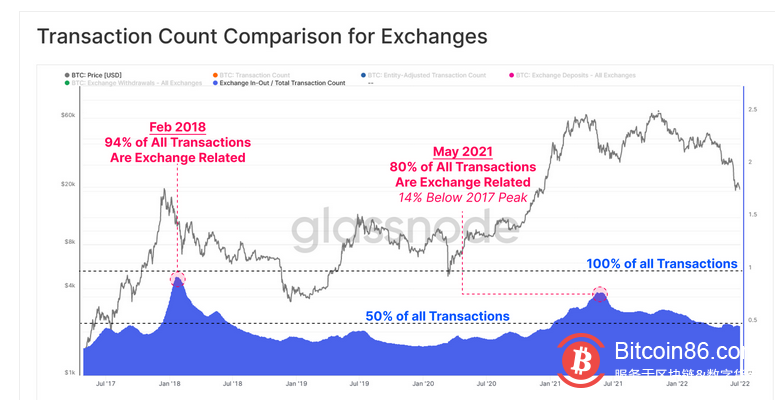

我们还可以用整个网络中所有交易的比率来评估交易所相关活动的主导地位。由此,我们可以确定投资者活动的高峰和低谷,并确定基本负荷市场结构的变化。

在2017年和2021年牛市达到顶峰后,交易所的交易主导地位几乎立即达到顶峰,占据了所有活动的80%至94%。这标志着市场旅游业的最后喘息和涌入,因为新的参与者在价格暴跌之前的最高点买入,随后他们从网络中被冲走。

自2021年5月的高点以来,交易所的交易主导权经历了漫长的排毒过程,并且似乎稳定在50%左右。这支持了我们之前的观察结果,即市场正在接近HODLer主导的制度。

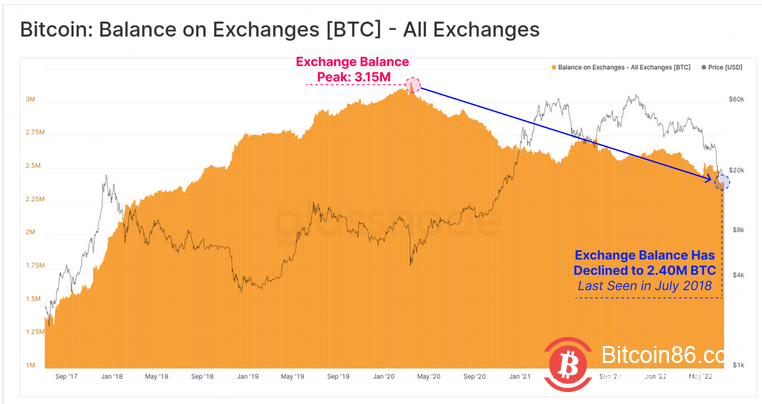

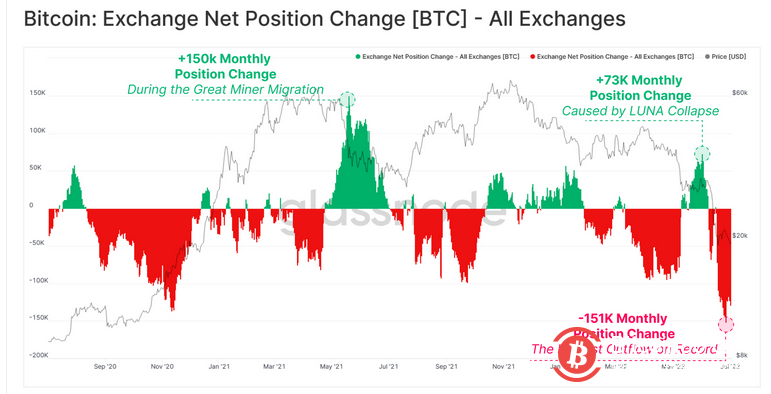

交易所储备继续出现大规模净提款,总余额降至2018年7月以来的最低水平。自2020年3月以来,交易所的总余额已流出75枚BTC。仅过去三个月就有约142,500枚BTC流出,占总额的18.8%。

交易所如此大规模的代币外流,尤其是面对如此极端的价格下行走势,是令人迷惑的,我们将在接下来的章节中进一步细分这些代币流出。

我们可以通过个别交易所观察这些储备的变化,在这些交易所中,我们看到正在发生的一个有趣分歧:

Coinbase继续代币净流出,过去两年总共减少了45万BTC。Coinbase余额以持续的10k到30k枚BTC阶梯函数减少。这些代币被转移到与Coinbase实体无关的新钱包中。鉴于钱包的持有规模,这些可能是机构的托管解决方案。

另一方面,币安的净余额同期增加了大约30万枚BTC。因此,正如TXMC本周所强调的那样,币安现在已经取代了Coinbase,成为比特币供应量最大的交易所。

伴随着历史上糟糕的价格表现,交易所出现了有史以来最大的月度下降,达到了15万BTC/月的流出率。这占到6月份典型余额减少的5.0%至6.0%,与2021年5月至6月发生的大量代币涌入交易所的情况形成鲜明对比。

所有的代币都去哪儿了?

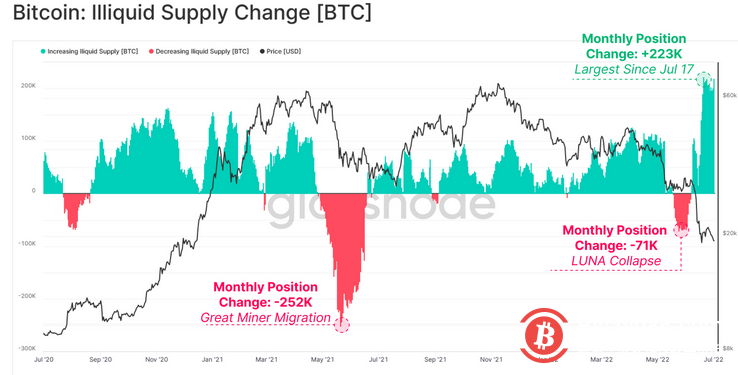

自2017年6月以来,最大的交易所净头寸变化(Exchange Net Position Change)得到了最大的流动性供应变化(Illiquid Supply Change)的补充。非流动性供应在7月增加了22.3万枚比特币,反映出代币大规模流向了几乎没有消费历史的钱包(一般来说,这些钱包不是交易所)。

同样,这与2021年5月和LUNA崩盘期间形成了直接对比,这两者都看到了价格暴跌,与非流动性供应的崩溃相呼应。

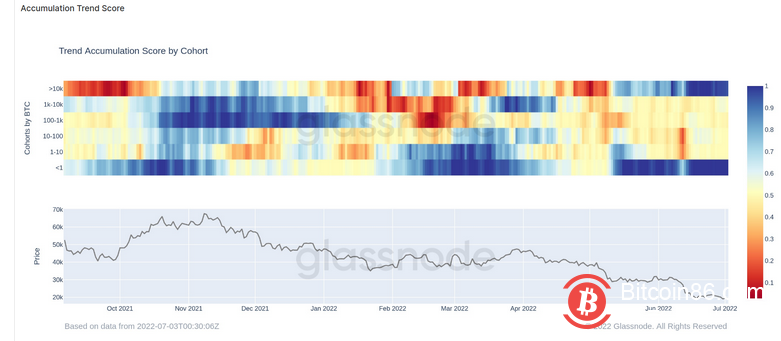

随着交易所总量继续耗尽,我们可以看到最大的(10k+ BTC)和最小的(<1 BTC)比特币参与者都在积极增持。自5月中旬以来,散户和鲸鱼在积累趋势分数(Trend Accumulation Score)指标上的得分都接近完美(蓝色),这表明它们的链上余额已经显著且持续地增加。

持有10到10k BTC的群组几乎是完全中立的,他们的总持有量没有显著变化。

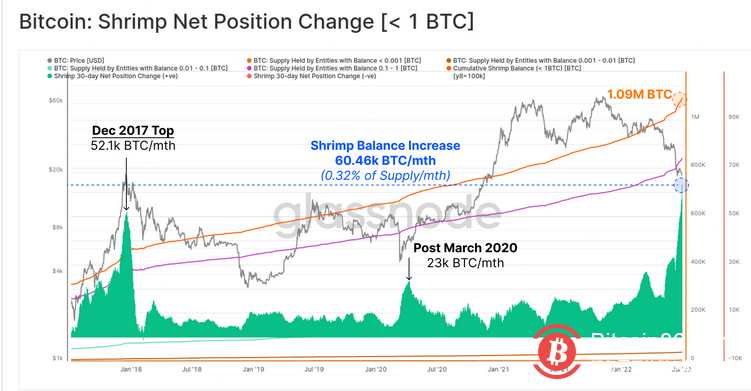

深入研究这一点,我们可以看到散户的余额以每月60.46k BTC的速度增加,这是历史上最激进的速度,相当于每月流通供应量的0.32%。有趣的是,散户余额扩张的速度超过了2017年12月ATH时创下的记录,当时价格也是2万美元。

散户群体显然认为2万美元是一个有吸引力的价格,尽管这一次的市场趋势是朝着另一个方向发展。

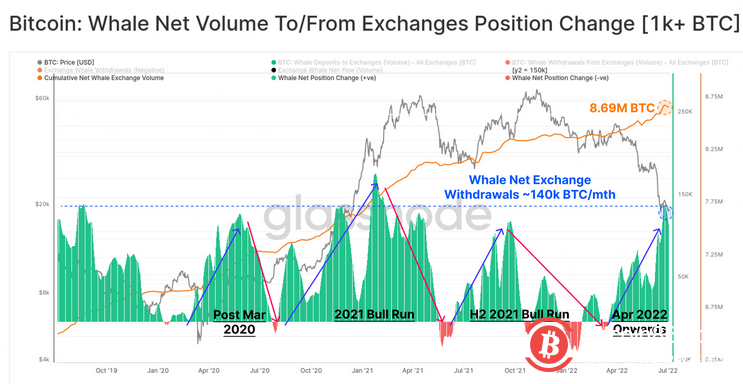

最后,下图源自我们的鲸鱼进出自交易所的交易量指标,其中鲸鱼被定义为拥有>1k BTC的实体(不包括矿工和交易所)。

在净值上,鲸鱼已经从我们跟踪的交易所提取了869万枚比特币,他们的积累和分配周期似乎与市场价格表现密切相关。自2022年4月以来,鲸鱼交易量一直以提取为主,6月份达到14万比特币/月的显著速度。这是过去5年中的第二高速度,仅次于2021年1月时的调整。

结论

比特币链上活动正处于熊市领域,最近的网络利用率表明所有市场游客几乎完全被清除。对区块空间的需求很低,网络用户的增长也是缺乏活力。

然而,在表面之下,市场正在经历许多非常耐人寻味的分歧。尽管年初至今经历着历史上的糟糕时期,当前是自2011年以来价格表现最差的一个月,但强烈的HODLer基调仍然存在。

随着参与者发现自我托管的新动力,交易所储备继续流失。这些代币似乎流入了没有消费历史的钱包,并且散户和鲸鱼群组的余额增长和兑换提取活动都处于历史激进水平。

比特币熊市如火如荼,在它的影响下,最终的HODLers将是笑道最后的一批人。(金色财经)

OKEX下载,欧易下载,OKX下载

okex交易平台app下载

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。